微信

扫一扫,关注微信公众号

微博

扫一扫,关注微博

中国勘察设计协会主管主办

微信

扫一扫,关注微信公众号

微博

扫一扫,关注微博

中国勘察设计协会主管主办

近日,美国《工程新闻记录》(ENR)揭晓了2022年度“工程设计企业国际营收(海外收入)225强”。本文结合榜单数据,对全球设计海外市场经营表现进行详细分析解读,研判全球设计市场发展趋势。

2021年,在各国经济刺激政策下,全球设计市场开始复苏,ENR TOP225海外营业收入同比上涨0.8%。在国际风波与能源转型的背景下,全球设计企业在危机中探寻发展机遇:

●连续上榜企业中,64%的企业国际营收实现增长;

●各细分领域实现较好增长,交通、建筑领域增长6%以上;能源转型背景下,绿色低碳发展趋势正在转化为实际业务;

●欧洲设计市场份额持续扩大,亚洲市场增长潜力十足,设计企业人才需求重新上升;

●随着国际政治风险增高,业主对项目及时交付关注度上升。

全球设计市场经营表现

全球设计企业分析

1.全球设计市场逐渐复苏

2021年,全球设计市场面临形势更加复杂:

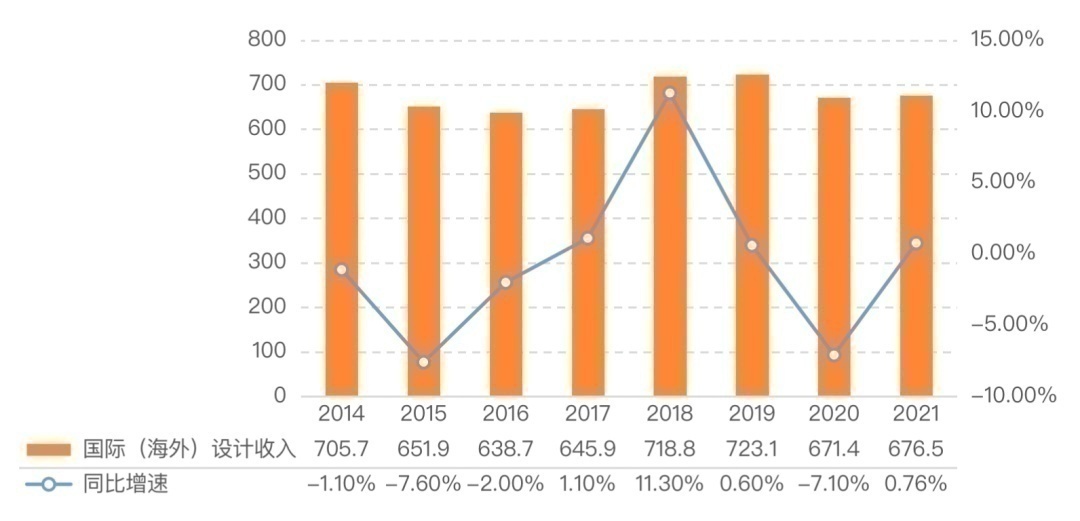

一方面,新冠肺炎疫情反复,供应链时断时续,对项目推进造成阻碍,设计企业整体收益没有较大的突破,处于平稳增长阶段,国际收入同比增长0.8%,为676.5亿美元。

另一方面,各国纷纷出台以基础设施建设为牵引的稳经济计划,为设计企业带来大量市场机遇,企业发展信心恢复。从企业表现来看,一部分企业已经逐渐走出此前的困顿局面。在2021和2022年度连续两年上榜的197家企业中,64.0%的企业国际收入有所提升,36.0%的企业业绩出现下滑。

企业整体经营情况较上年有所好转。根据ENR统计,126家企业海外市场营业收入增长,比2020年多出48家;117家企业本土营收上升,比上年多出17家。利润增长的企业从2020年的89.4%上升至96.7%,增长20多家。从TOP225总体来看,海外收入中位值从4750万美元上升至4783万美元。

图1 2014-2021年ENR TOP225海外设计收入及增长率(亿美元,%)

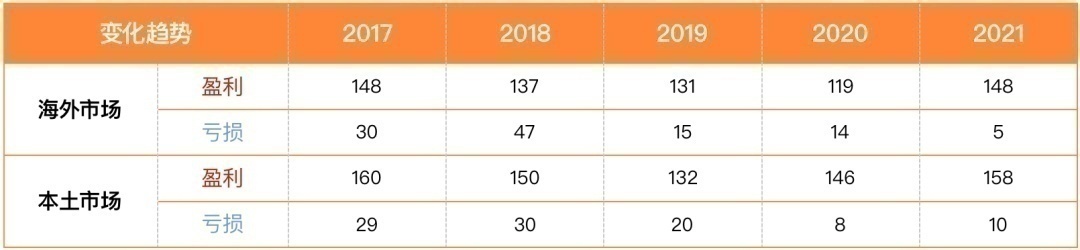

从近5年盈亏的企业数量变动来看,无论是海外市场还是本土市场,波动较以往更加明显,呈现向好态势。

在盈利的企业数量方面,2021年海外市场和本土市场盈利企业分别为148家和158家,基本回到2017年水平。亏损企业数量逐渐减少,2021年海外市场和本土市场亏损企业分别为5家和10家,比2017年分别减少25家和19家。由此可见,头部设计企业的盈利状况逐渐好转。

表1 2017-2021年ENR Top225设计企业盈亏情况(家)

请点击输入图片描述

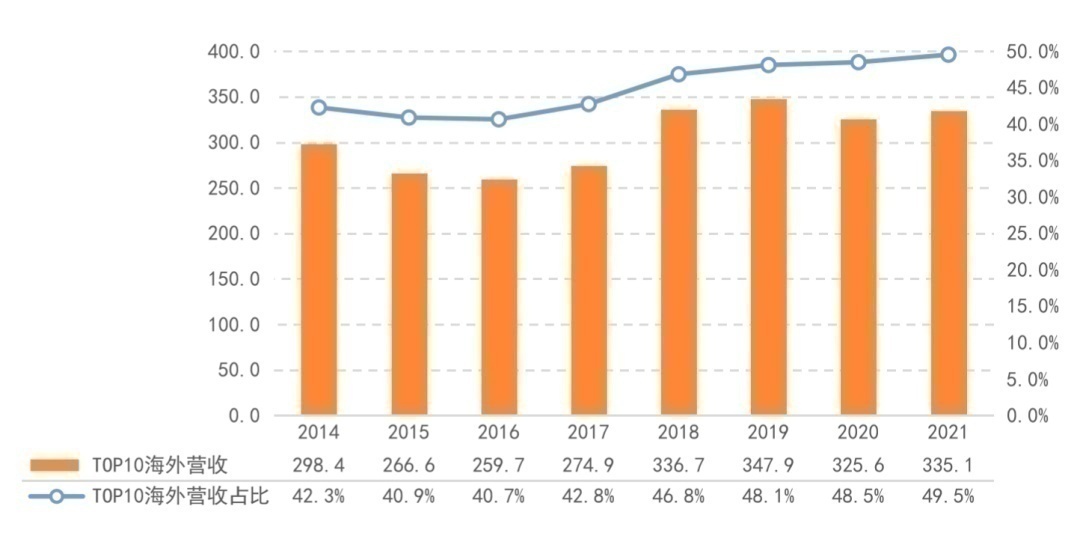

2.行业集中度进一步提高

2021年,TOP10企业海外营收总量达到335.1亿美元,较2020年上升3.2%,在225强中的占比为49.5%,较2014年集中度上升了7.2个百分点,行业头部企业竞争优势愈发明显。与2021年相比,2022年Top10排名十分稳定:

●科进(WPS)、沃利(Worley)和艾奕康(AECOM)仍稳居前三;

●嘉科(Jacobs)表现亮眼,前进3个席位。近年来嘉科一直致力于从工程咨询向科技研发转型,2021年嘉科正式将行业代码(GICS)变更为研究和咨询服务(Research & Consulting Services),向关键技术解决方案提供商转型;

●阿凯迪斯(ARCADIS NV)数字化业务全面发力,BIM Level2应用占比营业收入78%,营业总额同比上升2.3%。

图2 2014-2021年ENR TOP225年前十强企业海外营业收入及占比(亿美元,%)

表2 2021年ENR TOP225前十企业名单及海外营收情况(亿美元)

3.企业分布与创收能力错位,欧洲企业效能更高

从TOP225企业的注册地分布来看,企业数量和营业收入占比出现错位。

首先,尽管美国企业无论是上榜企业数量(35.1%)还是营业收入(23.2%)都位列榜首,但营业收入占比明显小于数量占比;同样中国上榜企业数量为24家,数量占比10.7%,位居第二,但营业收入占比则为6.8%,企业高质量发展空间较大。

另外,如加拿大、澳大利亚、荷兰和英国企业,上榜企业数量虽然较少,但企业国际化发展突出,企业营收占比均远大于企业数量的占比。

表3 2022年ENR TOP225部分企业数量和营业收入注册地分布情况(亿美元,%)

注:中国企业包括22家内地企业、1家香港企业和1家台企业,下同。

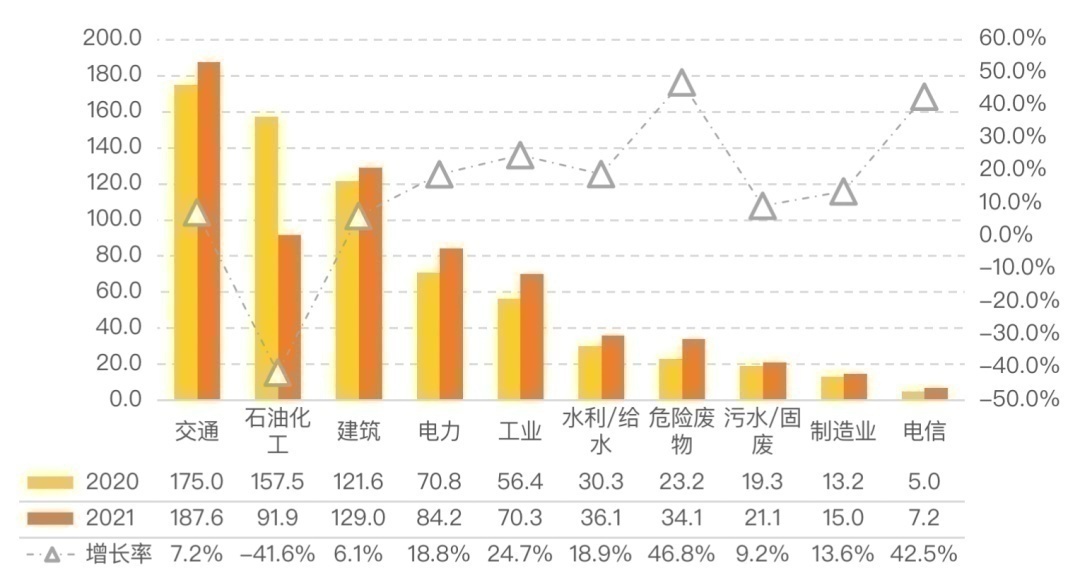

4.多数细分行业实现增长,国际波动下石油业务下滑

从细分行业情况来看,除石油板块业务有大幅下降以外,各业务板块均实现明显上涨。

交通运输板块以185.6亿美元的市场规模,仍稳居细分领域第一;其次是建筑板块,海外业务收入为129.0亿美元,同比上涨6.1%。

相较之下,石油板块海外业务营收为91.9亿美元,占比随之下跌近10个百分点。

图3 2020-2021年ENR TOP225细分行业海外营收情况(亿美元,%)

图4 2020年至2021年ENR TOP225海外营业收入领域分布情况

从各领域的集中度来看,危险废弃物、石油和制造业三大领域行业集中度较高,细分领域TOP10设计企业营收占比均在80%以上,行业垄断趋势较为明显。

图5 各细分领域TOP10企业总营收及其细分市场份额(亿美元,%)

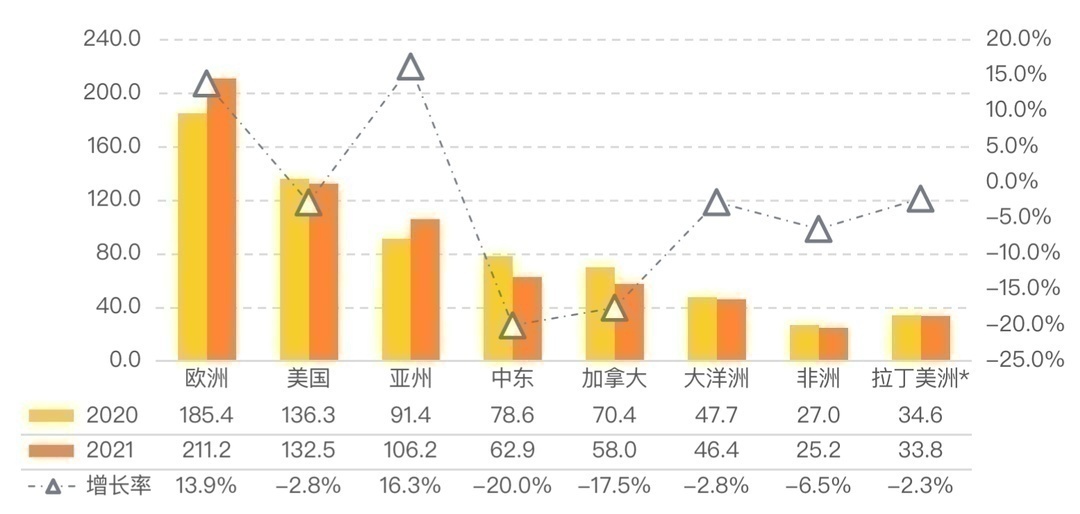

5.欧洲和亚洲市场增长迅速

与上年度相比,2021年设计企业的主要市场仍然聚焦在欧洲、美国和亚洲三大区域。

其中,欧洲地区是设计企业创造海外营收的主要市场,2021年海外营收超过200亿美元,同比增长13.9%;而亚洲地区则是增长最快的市场,2021年海外营收为106.2亿美元,同比增长16.3%。另一方面,中东和加拿大地区市场下降明显,降幅均超过15%。

图6 ENR工程设计企业国际(海外)收入225强2020-2021年海外营收区域变化情况(亿美元)

注:拉丁美洲数据包括加勒比海地区,下同

中国企业发展分析

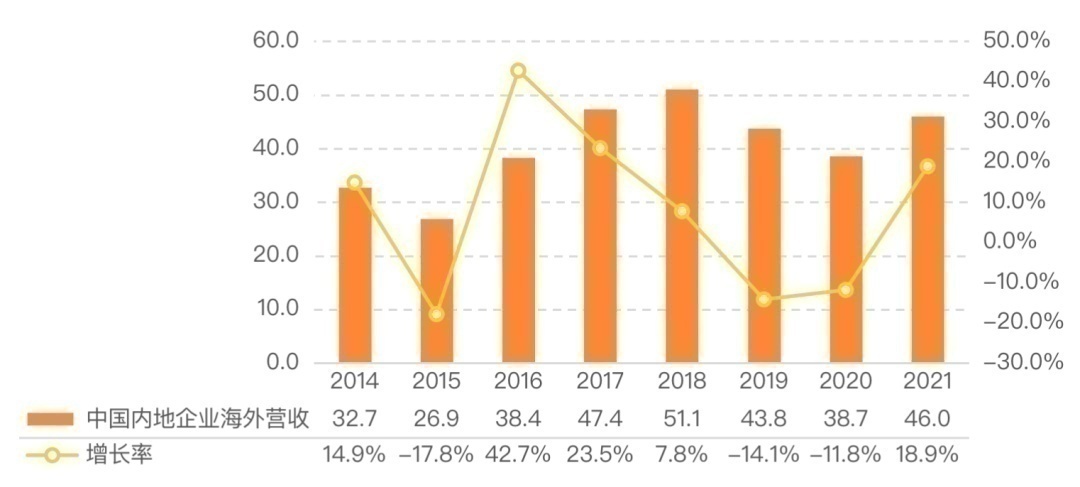

1.中国企业海外营收发展向好

2021年,中国企业克服疫情、供应链不畅和大宗商品价格波动等种种不利因素,取得较好发展。海外营业收入总额为46.0亿美元,同比增长18.9%,占比榜单6.8%,较上年上升1.0个百分点。

图7 ENR TOP225强中国企业2014-2021年海外营收情况(亿美元,%)

从排名情况来看,本次上榜的24家中国企业中,10家排名上升,10家排名下降,有4家新上榜企业。中国电建依然位居中国企业之首,在TOP225企业排名上升1席,位居15名。新增的四家企业为长江设计集团有限公司、中国瑞林工程技术股份有限公司、生特瑞(上海)工程顾问股份有限公司和中南建筑设计院股份有限公司,分别排在117、142、178和216位。

从营收情况来看,除新增企业外,24家企业中,有9家实现了增长。其中,中国能建集团践行海外业务优先发展战略,2021年在塞内加尔、摩洛哥、塞拉利昂等市场取得新突破,全年海外新签合同额约合320亿美元,实现海外营业收入63.2亿美元,同比增长103.2%。

另一方面,部分企业受疫情影响严重,海外营业收入大幅下降,如华建集团下属海外公司威尔逊公司,由于市场环境恶化,应收账款回收难度较大,于2021年进行破产清算,致使海外营业收入减少近80%。

表4 2022 ENR TOP225中国企业名单及海外营收情况(百万美元)

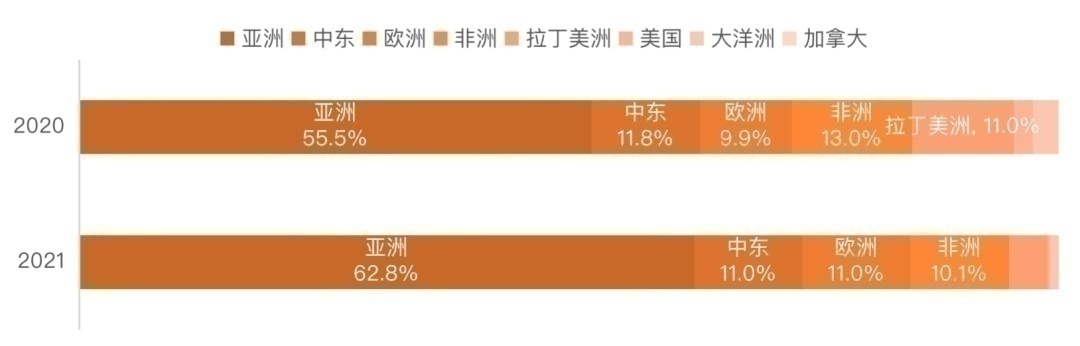

2.海外区域布局向亚欧大陆转移

面对愈来愈复杂的国际局势,中国企业区域拓展更加贴近“一带一路”沿线国家。

从业务布局来看,2021年,中国设计企业在亚洲国家的业务收入大幅增加,业务占比超过60%,较上年增加7.3个百分点;欧洲地区营收小幅增加,占比上升1.1个点。而拉丁美洲地区的海外业务收缩,降幅在7个百分点左右。

图8 ENR TOP225中国企业海外业务区域分布情况

中国企业海外业务呈现优势突出、多点尝试的特征。数据显示,2021年中国企业海外营业收入超过六成来自于电力业务,优势业务进一步集中。与此同时,国内企业也在水利/给水(0.74亿美元)、制造业(0.46亿美元)、电信(145万美元)领域不断拓展,其中,制造业和水利/给水海外收入分别是去年的4.2倍和3.3倍。

图9 2020-2021年ENR TOP225强中国企业营业收入领域分布情况

全球设计市场发展趋势

1.识别和降低项目风险成为后疫情时代的业务重点

2021年,新冠肺炎疫情延宕反复,导致人员、供应链流通仍旧艰难,加之大宗商品价格波动等多重因素影响下,项目风险大幅增加,导致业主在投资项目时会变得更为谨慎。为了应对挑战,国际设计企业在提供服务时会更加充分识别和考虑项目风险,并保障项目的顺利交付。

为了确保项目及时交付,许多设计企业加速业务数字化进程。例如阿凯迪斯工程咨询将数字化技术引入项目管理之中,帮助企业进行设计的标准化输出,人才、采购、施工上的管理,为决策者提供更及时的信息,不仅节省时间和成本,也使得企业能够承接更为复杂的业务。

2.能源转型和基建浪潮带来广阔空间

能源转型下,绿色低碳成为行业发展新风向

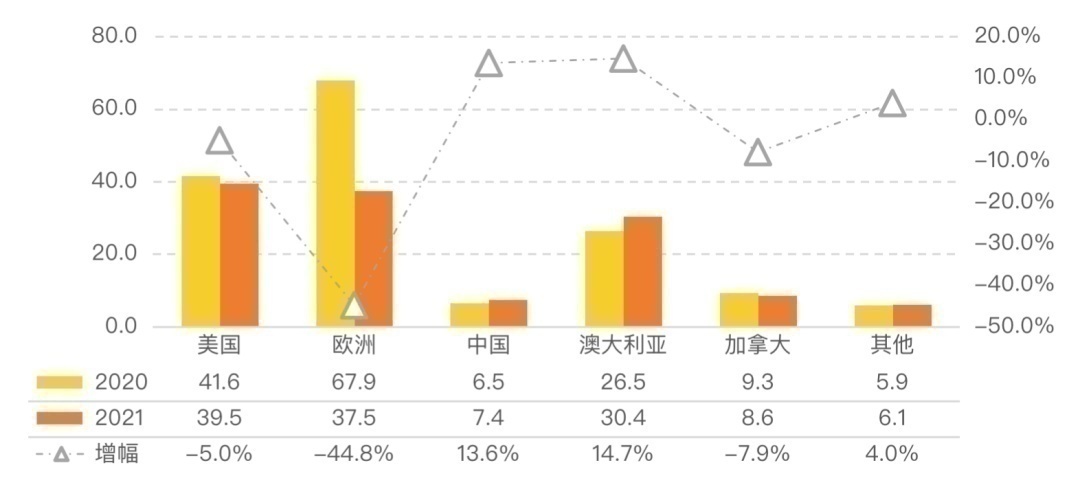

短期看,受到疫情、地缘冲突和供应链短缺的影响,2021年石油板块业务增长出现较大差异。

一方面,油价高涨为企业带来了一定收益,比如中国和澳大利亚的设计企业石油业务营收分别上涨13.6%和14.7%。另一方面,美洲和欧洲部分国家在通胀、极端天气影响下,石油业务增产乏力,企业将新增现金流入优先用于偿还债务、回购股票以及增加股息,降低了资本性支出。

多重因素叠加导致美洲和欧洲设计企业石油业务收入大幅降低。例如,WOOD集团国际石油业务从2020年23.1亿美元下降至2021年的13.24亿美元,降幅超过40%。另外,西班牙石油业务巨头TECNICAS REUNIDAS SA(2021年TOP225排名11,其中石油业务营收入为14.33亿元)在2022年未参与排名,对石油板块海外收入也造成一定影响。

图10 2020-2021年各国家设计企业石油板块业务情况(亿美元,%)

长期看,全球气候危机迫使各国加速能源转型,传统化石能源业务收缩也将是大势所趋。2021年第26届联合国气候变化大会各国达成共识,提到努力将全球平均气温升高幅度限制在工业化前水平以上1.5摄氏度之内。因此,各国能源转型加速,中国在此之前提出了“碳达峰、碳中和”目标;美国、欧盟承诺2030年的甲烷排放量将比2020年减少30%;沙特阿拉伯表示到2030年氢能将作为国家绿色可再生能源转型的主力军。

在多方促成下,各国对能源转型的需求倍增,为设计企业在拓展低碳绿色业务方面提供了绝佳机会。在市场和业主节能减排的需求下,零碳项目将成为设计企业未来发展的“启明星”,要求设计企业从建筑物和城市的全生命周期出发,实现降碳,绿色时代已经来临。

基建需求上升,行业人才明显短缺

2021年,各大重要经济体相继抛出基建计划,例如,美国通过1.2万亿美元“基建投资法案”,将用于铁路、高速公路、清洁能源等方面的建设;欧盟宣布筹集3000亿欧元进行“全球门户”战略,在全球进行针对数字化、健康、能源、气候等领域的基建投资。中国也提出“适度超前展开基建投资”,进一步改善高速铁路、高等级公路、城市管网以及桥梁与港口等传统基础设施的同时,新一轮基建投资向补短板领域倾斜。

放眼全球,各国交通基础设施需求十分强劲。按照20国集团发布的《全球基础设施展望》报告,到2040年全球基础设施存在15万亿美元的投资缺口,随着区域经济一体化的发展,跨区域互联互通基础设施的需求日益增长。例如,波罗的海铁路(Rail Baltica)项目,该项目全长870公里,跨越爱沙尼亚、拉脱维亚和立陶宛三个国家,目标是在各参与国之间提供可持续的客运和货运服务,并改善中欧和北欧之间的铁路连接。

受基建拉动,设计行业人才短缺现象明显。ENR调研数据显示,2021年企业对本土业务人员和海外业务人员需求都大幅增长,有62.3%的企业表示本土员工增加,59.4%的企业表示海外业务人员增加,明显优于去年同期。

3.地缘风波推动区域市场布局转移

随着反全球化、保守主义泛起,开展海外业务的国际政治风险增高,导致各国设计企业的海外业务市场从广泛布局往风险更稳定、可控的区域市场转移。

例如,美国在亚太的业务开展从2017年的28.9%下降至22.0%,其中亚洲仅占15.6%。而中国在美国的业务开展,从2017年的6.7%下降至2021年0.3%,在拉丁美洲的业务也有较大波动。而欧洲设计企业,主要将市场投放在欧洲市场,在其他地区均小幅收缩。

图11 2017-2021年各国设计企业的区域市场收入分布

4.业务多元化成为规避风险的重要手段

为了降低经营风险,大型国际设计企业往往涉足多个行业领域,通过多元化提升企业的国际竞争力并巩固市场地位。在各领域TOP10榜单中,上榜企业一共36家,其中20家企业至少上榜两次。

其中,科进集团(WSP)、阿凯迪斯(Arcadis)、嘉科(Jacobs)、兰万灵(SNC-Lavalin)、伍德集团(WOOD)等均上榜了至少5个领域,且收入占该细分领域总收入的比重均较高。

表5 设计企业在各领域TOP10榜单上榜情况(部分)